Memulai liputan kami tentang musim pendapatan pertama tahun ini untuk industri teknologi, kami selalu memulai dengan Intel. Blue-chip berwarna biru adalah yang pertama keluar dari gerbang untuk melaporkan hasil mereka untuk kuartal pertama tahun 2023, dengan Intel mengambil bagian setelah akhir yang sulit hingga tahun 2023, dan awal yang agak menyakitkan hingga tahun 2023. Dengan pendapatan turun basis tahunan hampir di seluruh papan berkat kemerosotan besar industri dalam penjualan klien dan server, fokus Intel telah pada memperkuat menetas untuk menghadapi periode sulit ini, sambil bersiap untuk peningkatan akhirnya (jika sederhana) di pasar akhir tahun ini.

Untuk kuartal pertama tahun 2023, Intel membukukan pendapatan $11,7 miliar, penurunan drastis sebesar 36% dari kuartal tahun lalu. Seperti yang terjadi di Q4, Intel berada di tengah kemerosotan industri besar, yang telah memukul pendapatan dengan keras dan pendapatan operasional/bersih lebih keras lagi. Intel menutup kuartal dengan posisi merah berdasarkan pendapatan operasional, kehilangan $1,5 miliar, dan kerugian bersih keseluruhan perusahaan adalah $2,8 miliar secara mengejutkan berdasarkan GAAP.

| Hasil Keuangan Intel Kuartal 1 2023 (GAAP) | ||||||

| Q1’2023 | Q4’2022 | Q1’2022 | Y Y | |||

| Pendapatan | $11,7 miliar | $14,0 miliar | $18,4 miliar | -36% | ||

| Pendapatan operasional | -$1,5 miliar | -$1,1 miliar | $4,3 miliar | -134% | ||

| Pendapatan bersih | -$2,8 miliar | -$661 juta | $8,1 miliar | -134% | ||

| Margin Kotor | 34,2% | 39,2% | 50,4% | -16,2 ppt | ||

| Grup Komputasi Klien | $5,8 miliar | $6,6 miliar | $9,3 miliar | -38% | ||

| Pusat Data dan Grup AI | $3,7 miliar | $4,3 miliar | $6,0 miliar | -39% | ||

| Grup Jaringan dan Tepi | $1,5 miliar | $2,1 miliar | $2,1 miliar | -30% | ||

| Mobileye | $458 juta | $565 juta | $394 juta | +16% | ||

| Layanan Pengecoran Intel | $118 juta | $319 juta | $156 juta | -24% | ||

Akibatnya, Q1’2023 adalah kuartal yang kehilangan rekor bagi Intel, dengan perusahaan membukukan kerugian terbesar yang pernah tercatat. Bahkan di tengah banyak pasang surut perusahaan selama 54 tahun terakhir, perusahaan tidak pernah kehilangan lebih dari satu miliar dolar dalam satu kuartal, apalagi lebih dari dua miliar. Memang, bagian dari ini bersifat struktural – biaya restrukturisasi, biaya kompensasi berbasis saham, pajak penghasilan, dan elemen non-inti lainnya berkontribusi lebih dari $2 miliar dalam kerugian bersih GAAP – tetapi ukurannya masih mengejutkan.

Akibatnya, margin kotor Intel yang sangat dibanggakan turun menjadi hanya 34,2%, terendah dalam setidaknya 20 tahun.

Namun, terlepas dari semua ini, kuartal ini berjalan lebih baik dari yang diharapkan Intel. Perusahaan telah memperingatkan investor sejak awal bahwa itu akan brutal, dan sementara Intel memenuhi janji itu, itu melebihi proyeksi pendapatan dan EPS dari awal kuartal. Jadi sementara perusahaan masih jauh dari kemerosotan saat ini, ada beberapa tanda bahwa itu mungkin mendekati dasar.

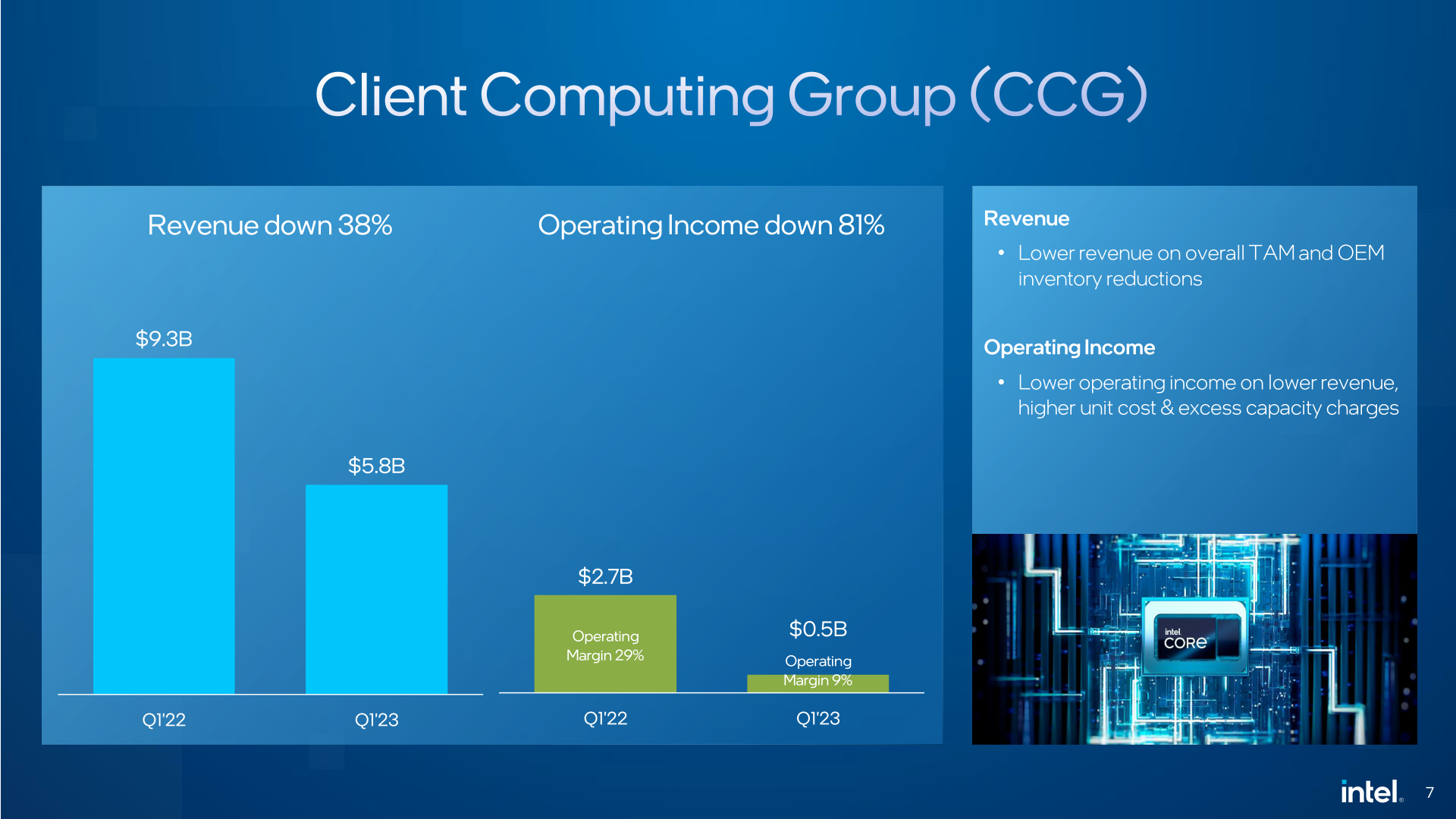

Menyelami kinerja segmen individu, Client Computing Group (CCG) tetap menjadi pemimpin perusahaan. Sayangnya, ini juga salah satu segmen yang paling terpukul oleh penurunan belanja teknologi, dengan perusahaan teknologi di seluruh dunia menarik kembali dari penurunan penjualan PC sebesar 30%+.

Untuk itu, Intel membukukan pendapatan klien sebesar $5,8 miliar untuk kuartal tersebut, yang turun 38% dari kuartal tahun lalu. Terlepas dari semua ini, CCG mempertahankan margin operasi yang positif, unggul sebesar $0,5 miliar, dengan margin 9%. Melihat laporan terperinci Intel, penjualan laptop turun lebih keras daripada penjualan desktop, meskipun keduanya turun secara signifikan. Pada titik ini, pelanggan OEM hilir Intel masih menggunakan inventaris yang dibeli sebelumnya, yang berarti bahwa Intel menjual chip jauh lebih sedikit daripada biasanya. Intel berhenti memberikan informasi ASP beberapa waktu lalu, jadi tidak jelas seberapa besar perubahan harga chip juga menjadi faktornya.

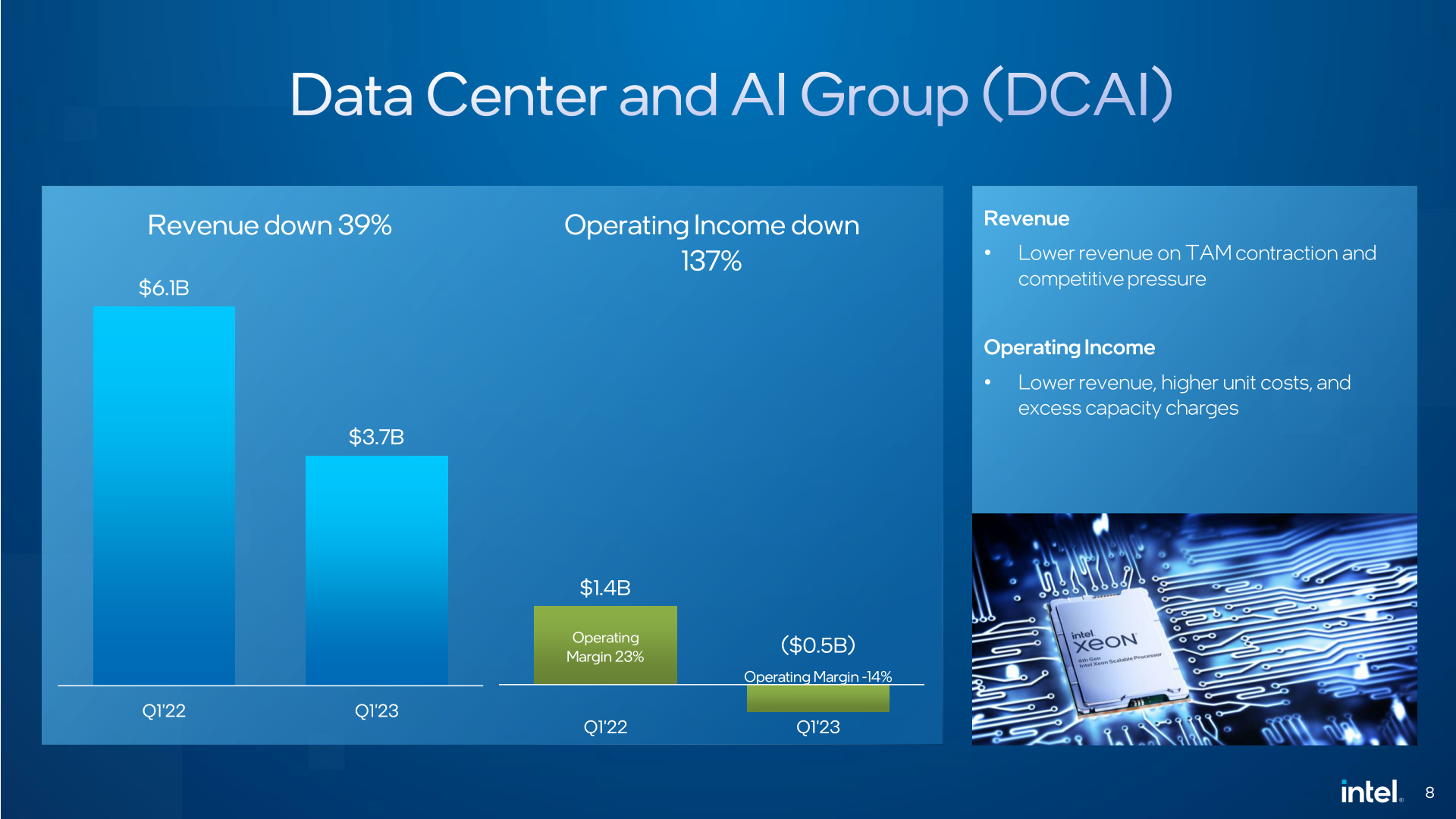

Selanjutnya, Pusat Data dan Grup AI Intel (DCAI) pulih dari masalahnya sendiri. Sementara Intel sekarang mengirimkan prosesor Sapphire Rapids yang telah lama tertunda dalam volume, mereka masih meningkatkan untuk mencapai target penjualan 1 juta chip pada pertengahan tahun. Sementara itu, penjualan DCAI telah melunak bahkan lebih dari penjualan klien, dengan pendapatan turun 39% dari kuartal tahun lalu, meskipun Sapphire Rapids akhirnya keluar dari pintu.

Untuk kuartal tersebut, Intel hanya membukukan pendapatan DCAI sebesar $3,7 miliar. Yang secara operasional berarti kerugian $518 juta bagi perusahaan. Fakta bahwa Intel mengalami kerugian di segmen pusat datanya sungguh luar biasa, meski bukan karena alasan yang bagus. Meskipun bisnis pusat data/server telah dikonfigurasi ulang beberapa kali selama dekade terakhir, saya tidak ingat pernah beroperasi dengan kerugian – dan memeriksa sekitar, ini sepertinya benar. Meskipun secara tradisional merupakan unit bisnis margin tertinggi Intel, Intel bahkan tidak dapat memperoleh keuntungan operasional pada komponen server untuk kuartal tersebut.

Masalah yang agak rumit adalah perubahan organisasi lainnya di dalam Intel. Accelerated Computing and Graphics Group (AXG), yang sebelumnya merupakan unit bisnis top-line, dipecah dan dimasukkan pada akhir Desember oleh unit bisnis CCG dan DCAI, dengan masing-masing mengambil separuh bisnisnya masing-masing. Inkarnasi modern AXG sekarang hanya berfokus pada bagian pusat data, dan merupakan bagian dari DCAI. Saya mengemukakan ini karena sebagai unit bisnis pemula, AXG sendiri mengalami kerugian operasional pada tahun 2022. Per angka Intel yang direvisi untuk memungkinkan perbandingan tahun-ke-tahun yang serupa dengan unit bisnis mereka yang direvisi, unit bisnis gabungan shift memangkas hampir $300 juta dari pendapatan operasional DCAI untuk Q1’2022. Tidak ada cara untuk mengetahui apa dampaknya untuk tahun 2023, tetapi tampaknya tidak mungkin AXG berkontribusi secara positif terhadap profitabilitas DCAI.

Grup besar terakhir Intel adalah Network and Edge Group (NEX), yang mencakup produk jaringan, konektivitas, dan IoT Intel, dan merupakan tempat Intel mencatat penjualan silikon lain seperti SKU Xeon untuk produk jaringan. NEX mendapat pukulan yang sama dengan grup papan atas Intel lainnya, dengan pendapatan turun 30% menjadi $1,5 miliar. Penurunan ini cukup untuk mendorong NEX ke posisi merah, kehilangan $300 juta untuk kuartal tersebut. Menurut komentar dari CEO Intel Pat Gelsinger, basis pelanggan NEX memberlakukan koreksi inventaris yang serupa dengan beberapa unit chip lainnya, yang akan berlanjut selama beberapa kuartal lagi.

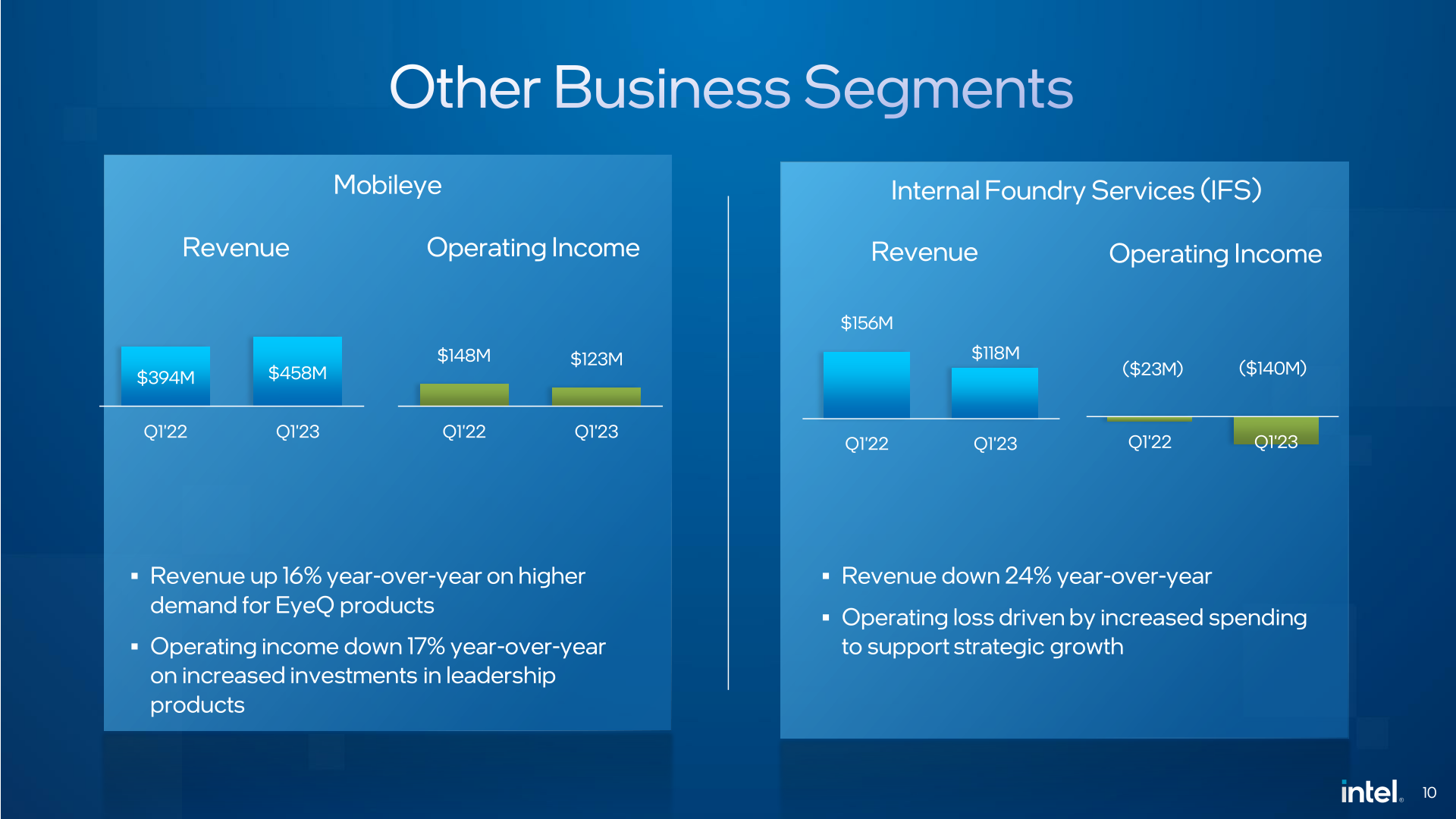

Melengkapi portofolio Intel, Mobileye adalah satu-satunya titik terang dalam laporan pendapatan Intel. Grup otomotif telah melihat pendapatan tumbuh dari tahun ke tahun sebesar 16%, mencapai rekor baru untuk kuartal tersebut. Dan sementara pendapatan operasional turun sebesar 17%, itu masih beroperasi dalam kegelapan. Intel Foundry Services (IFS) di sisi lain berada di posisi merah, meskipun hal ini tidak terduga karena Intel masih berada di tengah strategi investasi multi-tahun untuk merebut kembali kepemimpinan kinerja yang luar biasa. Pendapatan turun 24% dari tahun ke tahun, tetapi Intel telah menjelaskan bahwa IFS adalah prospek jangka panjang yang akan terus mereka investasikan.

Ke depan, sementara Intel mengindikasikan bahwa sebagian dari segmen bisnisnya telah mencapai titik terendah (atau hampir mencapai titik terendah), Q1 bukanlah kuartal buruk terakhir bagi Intel. Untuk Q2’2023 perusahaan memproyeksikan pendapatan $11,5 miliar hingga $12,5 miliar, yang akan menjadi penurunan 22% YoY. Marjin kotor diperkirakan akan turun lebih jauh juga, ke marjin kotor GAAP hanya 33,2%. Seperti disebutkan sebelumnya, perusahaan memproyeksikan pemulihan sederhana di paruh kedua tahun ini, tetapi mereka masih harus melewati Q2 untuk sampai ke sana.

Setelah Q1, keseluruhan inisiatif utama Intel tetap tidak berubah, baik terkait dengan rencana produk maupun biaya operasional. Seperti yang diumumkan tahun lalu, perusahaan sedang melakukan upaya untuk memangkas biaya secara signifikan; dan menurut Pat Gelsinger, Intel “sedang dalam perjalanan” untuk mengurangi biaya sebesar $3 miliar pada tahun 2023, mencapai penghematan tahunan sebesar $8 miliar hingga $10 miliar pada akhir tahun 2025.

Jika tidak, Intel tidak memiliki peluncuran produk utama di roadmap publiknya untuk Q2 untuk mengubah status quo secara signifikan. Namun, satu titik terang dalam hal pengembangan perangkat keras adalah bahwa proses produksi Intel 4 generasi berikutnya dan CPU klien Meteor Lake terkait telah memasuki produksi, dengan peningkatan lebih lanjut berlangsung sepanjang tahun. Karena Intel perlu menghadirkan lima node dalam empat tahun untuk mendapatkan peluang serius merebut kembali kepemimpinan di pasar yang luar biasa, ini adalah tanda yang menjanjikan bahwa mereka benar-benar berada di jalur yang benar.

{kind=link}